Possivelmente ainda estarão recordados do polémico caso dos swaps, que rebentou em 2013, onde o banco mais abordado foi o Santander, mas não foi o único. Nessa altura as taxas de juro indexantes de grande parte dos créditos estavam a descer mas as despesas de financiamento de várias empresas públicas não acompanhavam essa descida. Isso despoletou uma análise do problema e a revelação pública dos contratos swap realizados por várias empresas públicas, contratos estes bastante utilizados na gestão de empresas e de financiamentos. O caso começa quando algumas empresas publicas possuem financiamentos em vários bancos com um swap associado, swap esse que transforma uma taxa variável indexada geralmente à Euribor 6 meses numa taxa fixa. A taxa fixa resultante desse swap estava geralmente bastante acima da média da Euribor 6 meses durante aqueles períodos e foi necessário procurar uma alternativa que reduzisse os custos de financiamento. A solução foi oferecida pelo Santander através de um produto chamado de “snowball swap”, um produto que oferecia a solução no curto-prazo mas veio-se a mostrar bastante ruinoso para as empresas no médio-prazo.

Mas afinal o que são estes swaps e “snowball swaps”?

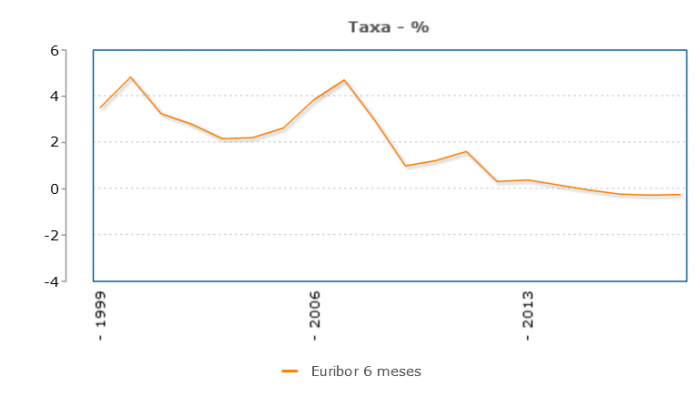

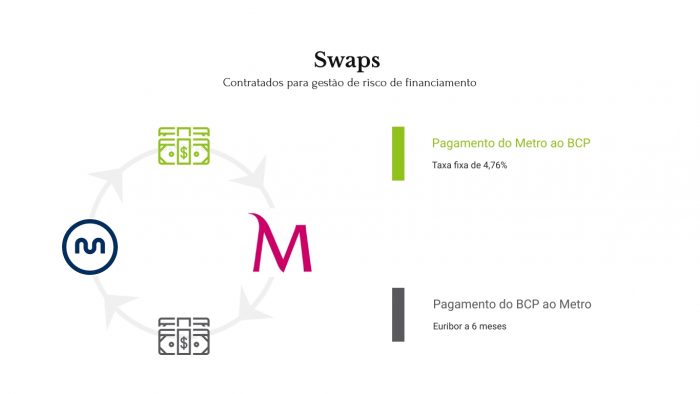

Diferente dos swaps cambiais mostrados num artigo anterior, estes contratos swap são um acordo de troca de pagamentos periódicos futuros, que dependem dos preços futuros de ativos, taxas de juro ou como foi neste caso da Euribor 6 meses, por pagamentos fixos, ou vice-versa. Uma das partes do contrato obriga-se a realizar uma serie de pagamentos futuros indexados enquanto a outra parte realiza pagamentos fixos definidos no contrato. Estes são produtos utilizados como gestão de risco ou para fazer depender pagamentos dos fluxos financeiros das empresas. No caso do Metro do Porto, em 2003 estabeleceu um contrato swap com taxa fixa de cupão de 4,76% mas a Euribor a 6 meses média após mais de 3 anos ficava pelos 2,47%. Claramente a empresa estava a pagar mais de juros do que na opção de taxa variável indexada à Euribor 6 meses e foi necessário procurar alternativas.

O “snowball swap” tem a mesma base do swap anterior mas em vez de a taxa variável ser trocada por uma taxa fixa ao longo do tempo, essa taxa fixa apenas é fixa no primeiro período sendo depois atualizada nos períodos seguintes através de algo definido no contrato (spread), como é muitas vezes a variação de taxas de juro ou Euribor, sempre com base na taxa paga anteriormente. Um contrato de “snowball swap” pode começar com uma taxa fixa contratada e posteriormente subir ou descer conforme as condições de mercado a que o contrato esteja sujeito. Vamos voltar ao exemplo do Metro do Porto para compreender melhor como funcionam este tipo de contratos.

“o contrato “snowball swap” estabelecido apenas era ativado se a taxa Euribor saísse do intervalo entre 2% e 6% “

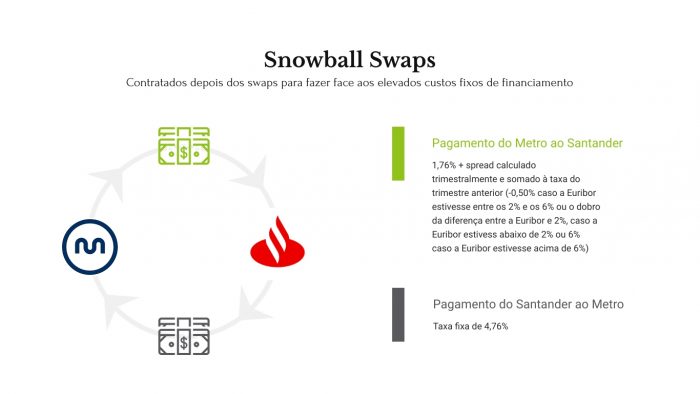

Para pagar o contrato swap de taxa fixa inicialmente contraído, com uma taxa fixa de 4,76%, a empresa necessitava de algo que conseguisse reduzir esse valor pago. Assim o Santander ofereceu um contrato “snowball swap” onde pagava a taxa de 4,76% ao Metro do Porto e a empresa pagava ao Santander uma taxa de 1,76% nos primeiros 2 anos, sendo que após isso a essa taxa se adiciona um spread. Esse spread era sempre adicionado ou subtraído à taxa paga no trimestre anterior e calculado da seguinte forma:

- Caso a Euribor a 6 meses estivesse entre 2% e 6%, o valor do spread seria reduzido de 0,5%, com um mínimo de 0%;

- Caso a Euribor a 6 meses fosse superior a 6% ou inferior a 2%, o valor de spread seria duas vezes a diferença entre o valor da Euribor e o limite de 2% ou 6%;

É possível de compreender que o contrato “snowball swap” estabelecido apenas era ativado se a taxa Euribor saísse do intervalo entre 2% e 6%. Se a taxa se mantivesse nesse intervalo, o Metro do Porto teria uma redução das suas despesas de financiamento mas se a taxa descesse abaixo dos 2% ou subisse acima dos 6%, os custos de financiamento facilmente escalavam. Por exemplo, se no terceiro ano após o início de contrato a Euribor média estivesse nos 2%, o Metro do Porto em vez de pagar 4,76% de juros pagaria apenas 1,76%, o que corresponde a uma grande redução de custos. Se a Euribor média fosse de 0,5% em vez de 2%, a taxa a pagar no último trimestre do terceiro ano seria de 10,76% (1,76% + ((2%-0,5%)*2)*3 trimestres), um valor bastante superior aos 4,76%. o contrato “snowball swap” estabelecido apenas era ativado se a taxa Euribor saísse do intervalo entre 2% e 6%

Os swaps e os “snowball swaps” são instrumentos capazes de reduzir custos importantes a empresas ou mesmo particulares. O seu uso deve de ser bem analisado porque uma falha das previsões de mercado pode levar a um efeito oposto ao de redução de custos. No caso dos swaps do Santander, caso as condições de mercado fossem na direção de uma estabilização da Euribor, os custos de financiamento das empresas públicas, especialmente do Metro do Porto, seriam reduzidos mas como a Euribor desceu para valores historicamente baixos, o instrumento revelou-se desastroso para essas empresas.

Fonte: www.bloomberg.com

Be First to Comment